主页 > imtoken安卓版下载安装 > 2022年外汇市场展望 美元指数先高后低,人民币兑欧元可能被低估

2022年外汇市场展望 美元指数先高后低,人民币兑欧元可能被低估

2022外汇市场展望 美元指数先高后低,人民币兑欧元可能被低估

![]()

市场信息 12 月 1 日 10:51

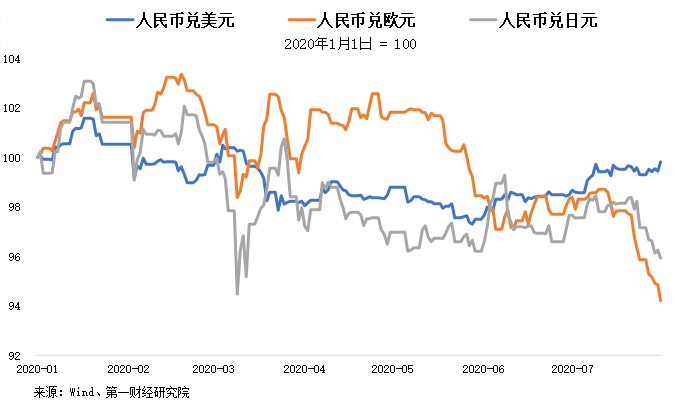

外汇K线图

中国货币市场

总结

2021年,全球主要经济体逐步复苏2022年美元走势分析,美联储将率先释放紧缩信号,带动港元重回上行轨道。在性欲持续修身、中美关系好转、国内加息预期取消等诱因下,美元指数已偏离升值幅度。展望2022年,美国相对于非美国发达经济体的表现将由强转弱,美元指数可能先高后低,人民币兑欧元可能被低估。

一、趋势回顾

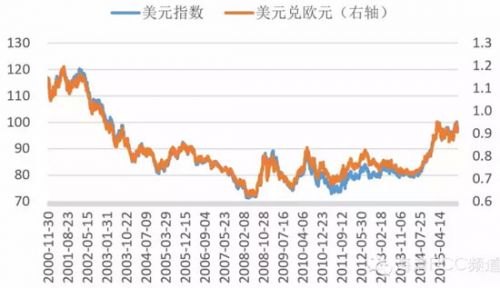

2021年,全球主要经济体逐步复苏,美联储将率先释放收紧信号,带动港元重回上行轨道。上半年,美联储的Taper(减少购债)仍处于酝酿阶段。随着欧共体卡介苗接种进程的推进和财政资金预期发酵,欧元区基本面前景向好对港元构成压力,美元指数涨跌互现。 6月以来,随着美联储缩表路径愈加清晰,市场对缩表前景的交易更加广泛,美元指数获得强劲上行势头,9月底再次站上94关口。第四季度,美联储减息预期充分后,加息预期陡然上升。由于法国就业市场仍然低迷,美联储高级官员在通胀问题上存在分歧。但市场对2022年通胀预期两次,港元目前处于低位观望状态。

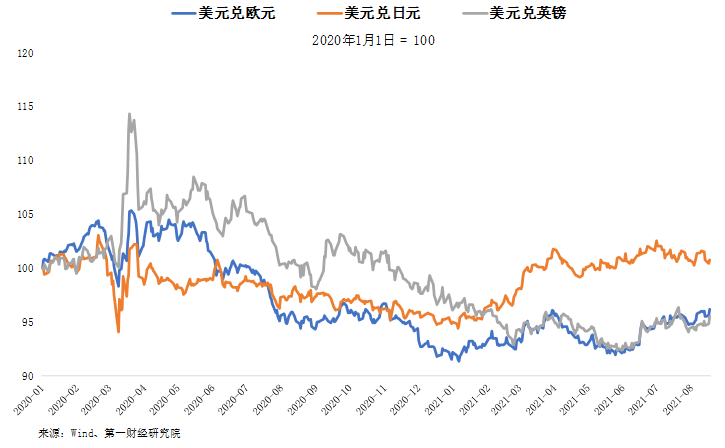

在美元指数走强的背景下,主要非美货币普遍贬值。其中,英镑在G7货币中表现较好。由于英国央行有望在主流央行中引领通胀率,而英国脱欧遗留的问题已趋于解决,两者都限制了美元的波动性。相比之下,欧元下行压力更为显着,尤其是四季度以来,受日本修宪事件、疫情逆袭、欧美通胀前景分歧等地缘政治风险影响,欧元下行压力较大。欧元的速度有所加快。日元将在2021年第一季度和第四季度分阶段贬值。前者主要是为了修复2020年积累的升值超调,后者是跟随美元指数和长期美债收益率的调整。虽然资金持续流入澳门股市,但在美元指数走强的压力下,随着英镑流动性逐渐收紧,港元逐渐脱离强方汇兑担保,向7.80 的中心。

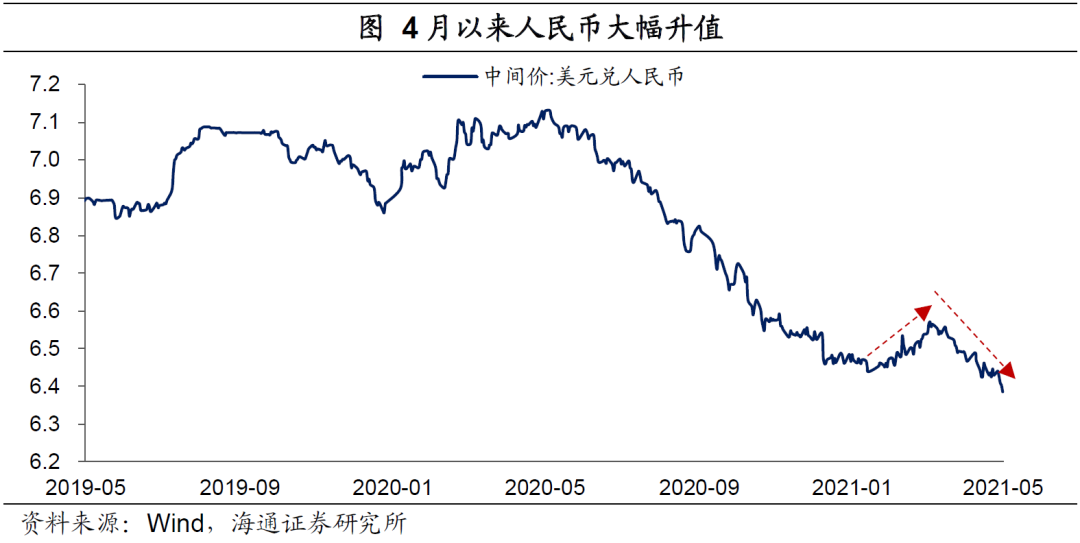

2020年人民币兑欧元升值将持续到2021年上半年,最高纪录为6.3500;年初人民币兑欧元突破2020年底6.50支撑,释放了2020年12月港元贬值过程中积累的升值压力。工具发力,美元指数大幅下挫,人民币兑欧元重回6.57一线。二季度美元指数反弹,出口呈现强于预期的硬度,人民币兑欧元持续升值逼近6.35。 5月底,CFETS人民币指数攀升至2018年高点98,央行下调境内外汇存款准备金率。短期V型反转后,人民币进入区间震荡行情。 2021年四季度,美联储收紧预期下美元指数将升值,受国内港元流动性持续改善、人民币汇率等因素影响,人民币汇率将偏离美元指数。中美关系好转,国内加息预期取消。增长率达到了6%的历史极限。

二、市场展望

(一)美元指数:升值先高后低

2022 年全球宏观环境 全球经济复苏的基准情景。 2021年10月,新冠口服特异性药物研发取得突破。如果口服特异性药物得到广泛推广,将颠覆目前的诊疗和防疫流程,新冠可能会逐渐成为类似鼠疫的严重感染。届时,全球经济活动的复苏有望推进。根据经合组织的预测,美国相对于非美国发达经济体的表现将在年内由强转弱。根据笔者总结的欧元微笑曲线情景,预计2022年上半年日本+非美国发达经济体将强劲复苏。美国复苏乏力;日本经济复苏乏力+下半年非美国经济强劲复苏。下面将分析上述基准情景下美元指数的走势。

影子利率(Shadow FFR)2022年一季度后将大幅回落同时,日本上半年CPI绝对水平仍处于高位,将继续支撑加息预期从历史上看,当日本的复苏强于非美国发达经济体时,美元指数走强。反弹。 2022年上半年,美元指数有望保持强势。

下半年,随着日本经济表现逊于美国以外,通缩反弹,美联储无法超过预期通胀,美元指数将面临一定的调整压力。从历史上看,美元指数大多在日本复苏比以往疲软时出现反弹。但 1987 年至 1989 年持续的通货膨胀推高了美元指数,打破了这一规律。笔者认为,2022年美联储持续通胀的可能性不大。同时,欧洲央行通胀的可能性也很低。欧美货币政策差异化不足,美元指数调整空间相对有限,可能陷入反弹。

从资金流向来看,预计2022年美国长期国债利率将继续高位震荡——实际利率大幅下降,通胀预期回升,期限贴水回落。美债仍将吸引全球资金回流韩国,支撑美元指数。若通货紧缩超出预期,美债利率将分阶段快速上涨,对港股构成压力。在风险情绪回升的同时,作为避险资产的欧元也是看跌的。

在机构行为方面,目前非商业多头和商业弱仓已经呈现明显分化趋势。虽然杠杆基金、资管等仍有进一步买入空间,但整体多头水平为已经很高了。从头寸分化来看,今年上半年美元指数的上涨趋势将逐渐结束,这与基本面的上述判断一致。技术上,美元指数重回96.5~98的密集交易中心难度不高,有再次上破100的可能。下半年可能呈现高位震荡,96、94.5将是重要支撑位。

(二)人民币:修复低估

目前,人民币即期汇率累积多于基本面。超升压力大,2022年收盘刚性崩盘后,随着国内港元流动性边际收紧,离岸人民币多头成本上升,美元兑美元将逐步释放上行压力人民币,但压力明显大于2014-2016年。

现阶段人民币汇率升值相对基本面超调,预计2022年人民币汇率将修复低估。从美元锚点来看,2021年下半年面对美元指数因货币政策收紧而有望继续升值,人民币汇率表现出“超预期”的韧性,人民币汇率试图挑战2021年6月前高点< @6.3500 点。美元兑人民币与美元指数脱钩,人民币兑卢布锚升值超调达到历史极值6.5%。从货币信贷周期的角度,作者利用SHIBOR利率和社会融资增长建立了一个概括外币和信贷环境的综合指标。 2021年7月,国外加息拉开本轮“宽币”的帷幕,人民币汇率出现背离。坚强点。为实现2022年信贷宽松的目标,预计国内流动性将保持充裕,与欧元流动性收紧不同;同时,国外将在日本之前进入去库存周期,基本面分化也将给人民币带来压力。从股票市值来看,从历史上看,欧元兑人民币走势与港股和新兴市场股票的相对市值变化密切相关。 2021年新兴市场股市表现将明显落后于港股,人民币汇率升值将与之背离。

2021年,阻碍欧元兑人民币上行的诱因——国内港元流动性和做多离岸人民币的高成本将在2022年发生变化,为修复人民币汇率低估提供了机会率。

国内港元流动性方面,2020年下半年以来,由于贸易和投资项下外汇收入下降,在外汇储备规模保持稳定的情况下,香港境内银行间市场美元流动性已“泛滥”,并在三个月内下降。期间隐含的国内港元利率将在2020年10月-11月和2021年8月-11月深度为负。掉期市场人民币融资成本上升反映在即期汇率市场,使得人民币即期汇兑利率易升难贬。展望2022年,国内港元流动性将略有收紧。国内港元利率取决于离岸港元利率(LIBOR利率)和利差(国内港元利率与LIBOR利差的差额)。一方面,为应对“经济增速放缓+保持低通胀+不怕失业”的“类通胀”局面,美联储将在2022年下半年加息一次或两次,这将推广离岸港元LIBOR利率和国内港元利率。提升。此外,美国政府债务上限约束(已推迟至12月15日)预计将在2021年底增加。届时将加强美国政府可转换债券的发行,TGA账户余额将减少,离岸市场港元流动性将迎来拐点。另一方面,在资本账户仍未完全开放的情况下,贸易投资逆差和外汇储备变动基本构成了国内欧元的“收支”和“收支”,从而决定了价差走势。 2022年,我国货物贸易逆差将有所下降。外需方面,与我国保持密切贸易关系的经济体PMI从低位回升,表明外需高峰期已经过去。纵观我国第一大出口国日本,美国政府2020年收到的财政转移支付资金已在2021年6月消耗完毕,目前俄罗斯个人消费指数(尤其是耐用品消费)较上月有明显回升,这已促使中国的进口需求下降。份额方面,凭借稳定完整的供应链优势,近两年我国在全球市场的出口份额大幅增长,部分替代日本、英国、日本、南非和中亚。 2022年,随着BCG在全球范围内的普及,供应链停滞将逐渐放缓。一方面,疫情后日本的职位空缺数量屡创新高,甚至引发了大辞职的讨论。考虑到印度的储蓄、失业救济金等激励措施,美国的劳动力过剩可能会在今年一季度之后继续,这意味着供应链的复苏可能要到 2022 年二季度之后。另一方面,运价的趋势性反弹往往表明供应链紧张局势有所缓解。波罗的海干散货邮资指数近期小幅反弹,但是否是趋势变化仍需较长时间观察。贸易逆差的恢复,意味着利差有望在2022年收敛,带动国内港元利率大幅回落,最终达到或高于欧元LIBOR利率水平。

在离岸多头头寸成本方面,目前离岸人民币隔夜利率处于低位。如果隔夜 CNH HIBOR 利率常年处于较低水平(高于过去一年的 60%分位数),人民币多头头寸成本上升将阻碍即期欧元兑人民币汇率上行的步伐运动,这正是过去一年的情况。 原因是供给方面,由于内需不振,进口萎缩,恒指对外资的吸引力减弱,人民币从境内到境外市场的流动性减少。需求端,人民币资产对境内资本仍具有较大吸引力,境外市场“追逐”人民币资本。 2020年9月以后,港元存款和非人民币外币存款规模大幅下降,而人民币存款规模明显下降;港元及外币存款转为人民币存款,推高离岸人民币贷款利率。展望2022年,高位贸易顺差将在供应链困境缓解后反弹。此外,2021年出台了“南向通”、“跨境理财通”、鼓励境内建行向境外放贷等多项鼓励人民币外流的新政策,可以扩大离岸人民币供应渠道。 2022年,离岸人民币贷款成本有望逐步回升。

从央行心态来看,2021年5月末,当CFETS人民币指数触及2018年底部时,央行下调了境内外汇存款准备金率,并未实施逆周期调控措施自那时候起。 2021年下半年,欧元兑人民币和美元指数脱钩,将推动CFETS指数突破100点,人民币有效汇率持续升值可以满足防范输入性加息的需要其中,名义有效汇率的上涨受到经常账户和直接投资账户资金持续流入的支撑,而实际有效汇率并未创新高,因此对出口的负面影响不大。扩张。然而,2021年11月,央行又发出信号,“合理平衡的人民币汇率是未来的目标,偏离的程度与修正的力度成正比”。此外,人民币有效汇率受到劳动生产率、人口增长、商品贸易条件、公共支出和私人个人贷款的内生影响。 2022年可能低位反弹,推动欧元兑人民币汇率上行。

整体来看,本轮人民币汇率升值已告一段落。与2020年初市场相比,“潜伏”的结汇力量不容忽视,对人民币的看空情绪也有所积聚。笔者从代客实际需求的角度,利用涉外收支数据和代客结售汇数据,测算了公司未收汇的规模以及未结算的外汇订单。刚性收盘的溃败——可能一直到农历新年(2022年2月7日假期后开盘)——购汇力量将开始欧元/人民币暴跌。从投资套利角度看,国内港元流动性推高人民币互换点数,“蚕食”中俄价差利润,将使得以人民币资产作为高息投资产品的套利交易2022年美元走势分析,短线交割远 申购套期保值交易萎缩。目前,离岸人民币的卖空成本较高。未来,离岸人民币借款短期利率将反弹,人民币看空情绪将得到体现。